В деловых кругах каждый день происходят многочисленные транзакции. Например, товары каждый день продаются различным клиентам, делаются покупки у поставщиков, выплачиваются денежные средства кредиторам и получаются от должников, оплачиваются расходы и т.д. Все эти транзакции должны быть надлежащим образом проанализированы и зарегистрированы. Опять же, важно помнить о концепции двойного изменения в бизнес-транзакции. Для записи этих изменений в бухгалтерской книге ведутся разные учетные записи (прочитайте нашу подробную статью о бухгалтерской книге).

Определение и объяснение учетной записи:

Счет — это индивидуальная запись актива, обязательства, дохода, расхода или капитала в обобщенном виде. Например, индивидуальная запись продаж называется «счет продаж». Точно так же существует множество счетов, открытых в бухгалтерской книге, таких как счет заработной платы, счет оборудования, счет мебели и т.д. Сколько счетов должно быть в бухгалтерской книге бизнеса? Это зависит от характера и размера бизнеса. Кстати, купить аккаунт авито вы можете на страницах специализированного сайта.

Обычно в бухгалтерской книге для каждой учетной записи фиксируется одна полная страница. Но это зависит от того, сколько раз происходят изменения в этой конкретной учетной записи. Некоторые учетные записи являются очень загруженными учетными записями, такими как кассовый счет, банковский счет и счет продаж. Очевидно, что для таких учетных записей одной страницы для каждой будет недостаточно, и поэтому им нужно исправить больше страниц в бухгалтерской книге. В некоторых учетных записях изменения происходят только один или два раза в год, поэтому будет достаточно только одной страницы. например, счет оборудования, счет капитала, счет займа и т.д.

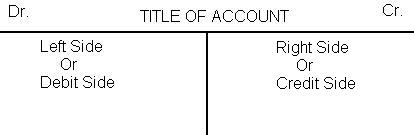

В учетной записи могут происходить изменения двух типов, например, либо увеличение, либо уменьшение. Возьмем пример денежных средств (актива): либо происходит приток денежных средств, либо происходит отток денежных средств. Для учета этих двух типов изменений каждая учетная запись (страница) разделяется на две части. Увеличение регистрируется с одной стороны, а уменьшение — с другой. Образец учетной записи (форма «Т» учетной записи) показан ниже:

Когда в учетной записи происходит изменение, оно будет записано либо с левой стороны (дебетовая сторона), либо с правой стороны (кредитная сторона). Суммы, записанные в левой части учетной записи, независимо от названия учетной записи, называются списаниями, а учетная запись называется списанной. Суммы, записанные в правой части учетной записи, называются кредитами, и считается, что учетная запись зачислена. Теперь, имея в виду концепцию двойного изменения в каждой бизнес-транзакции, мы можем сказать, что каждая бизнес-транзакция затрагивает минимум две учетные записи, и каждое изменение (в конкретной транзакции) регистрируется в отдельной учетной записи. Теперь возникает вопрос, как изменения регистрируются в разных учетных записях? Это зависит от правил списания и зачисления средств, которые обсуждались на странице правила списания и зачисления средств.

Пример:

Например, мебель приобретается за 20 000 долларов наличными. Это деловая транзакция, и она внесла два изменения.

- Увеличение стоимости мебели на 20 000 долларов (актив).

- Уменьшение денежных средств на 20 000 долларов (актив).

Эти два изменения регистрируются на двух счетах: мебельном счете и кассовом счете следующим образом:

Мебельная учетная запись

|

$ 20,000 |

|

Кассовый счет

|

$ 20,000 |

Когда сумма в размере 20 000 долларов записывается на дебетовой стороне (левая сторона) мебельного счета, говорят, что мебельный счет списан, а когда сумма в размере 20 000 долларов записывается на кредитной стороне (правая сторона) кассового счета, говорят, что кассовый счет зачислен. При увеличении актива счет этого актива списывается, а при уменьшении актива счет этого актива зачисляется. Нажмите здесь, чтобы прочитать подробную статью о правилах дебетования и кредитования.